San Pedro Sula, Honduras.

Los efectos que ha ocasionado la nueva Ley de Tarjetas de Crédito han sido positivos para los usuarios del sistema financiero, aseguran las autoridades de la Comisión Nacional de Bancos y Seguros (CNBS). La ley promueve el respeto de los derechos de los tarjetahabientes y ha disminuido los cobros de intereses.

Las reformas fueron aprobadas por el Congreso Nacional en marzo de 2013 y entraron en vigor el 15 de abril del mismo año.

Adonis Lavaire, comisionado de la Comisión Nacional de Bancos y Seguros (CBNS), asegura que los efectos de la nueva Ley han dado buenos resultados porque “se han reducido las injusticias en contra de los clientes y aumentado las facilidades para que tengan pleno derecho a sus reclamos”.

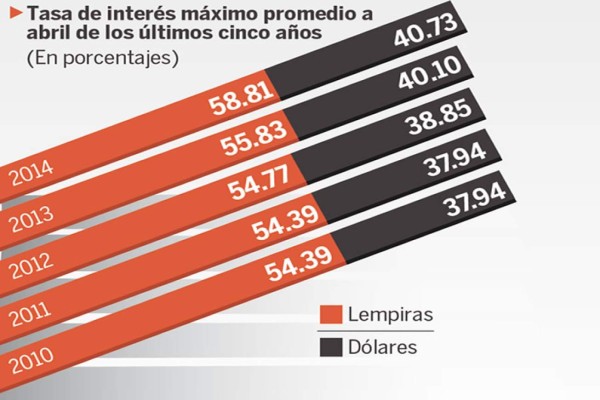

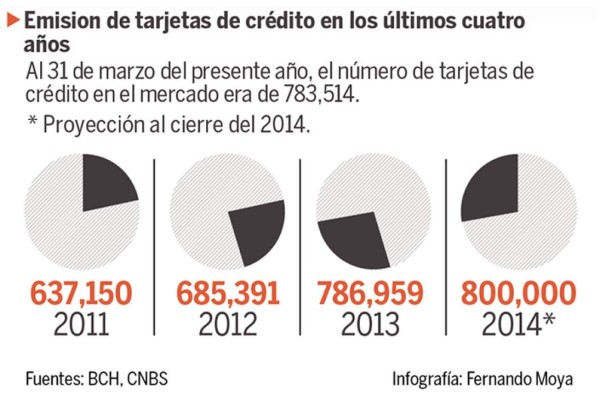

Según informes de la CNBS, al cierre de 2012 en Honduras circulaban unas 685,391 tarjetas de crédito activas con una deuda pendiente de L13 mil millones a intereses del 55.77%.

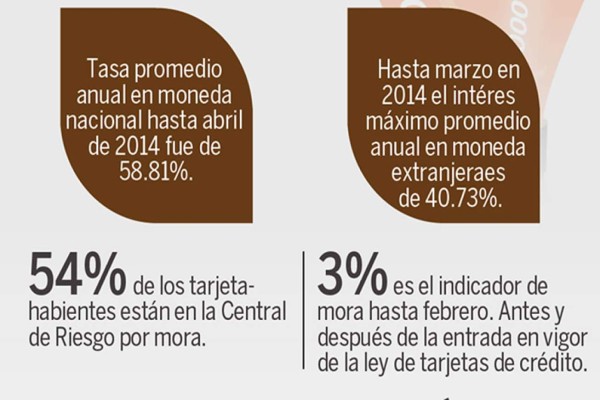

En 2013, el número de tarjetas activas fue de 786,959 con intereses de 55.83% y hasta marzo del año 2014 habían en circulación 783,514 unidades activas con un interés promedio de 58.81%.

En enero de 2014, la CNBS contabilizaba 789,091 tarjetas de crédito; mientras, en febrero habían 780,710.

Si se consideran los valores del 31 de diciembre de 2013 y marzo del presente año, se observa una disminución 0.5% (3,445 tarjetas).

Sin embargo, se prevé que al cierre de 2014 el número de tarjetas de crédito en circulación ascienda a 800 mil, debido a las alianzas estratégicas que experimenta la banca privada nacional.

Visto de esa manera, se calcula que desde el año 2011 -cuando se registraban 637,150 unidades activas- hasta el cierre previsto para 2014, el aumento de la circulación de las tarjetas de crédito sería de 25.5%.

Más fusiones

Lavaire menciona que dentro de poco se fusionarán dos instituciones bancarias, lo que provocará una configuración en el mercado en virtud de que habrá mayor competencia y oferta de servicios para los usuarios del sistema financiero.

“Una de las entidades bancarias con mayor emisión de ofertas y productos en tarjetas de crédito maneja una cartera de crédito para este servicio de unos L5,523 millones; otras instituciones financieras manejan una cartera de L3,038 millones y L4,748 millones.

Se espera que con la nueva fusión la cartera crediticia sea de L8,000 millones, provocando mayor solidez en el mercado y más clientes”, dice Lavaire.

Ante dicha situación, el funcionario prevé que la cartera de créditos y el riesgo crediticio de la banca privada nacional aumente en el segundo semestre del presente año.

Central de Riesgos

Según la base de datos del CNBS, el 54% de los tarjetahabientes está en la Central de Riesgos con calificativo de mora en sus créditos. El indicador de mora hasta febrero del año en curso es de 3%.

Guillermo Altamirano, analista económico, expone que la liquidez de la banca hondureña permite la colocación de los recursos por medio del servicio de las tarjetas de crédito.

“Lo que ha sucedido en estos últimos días es que hay más empresas oferentes que dan mayor facilidad para que personas con salarios mínimos limitados puedan tener acceso a este servicio. Eso permite a las instituciones bancarias el incremento en el nivel de riesgo crediticio”, indica.

Agrega que todos los productos financieros tienen algún grado de mora. Sin embargo, ese factor está cubierto por la tasa de interés.

“Recordemos que los productos, en función de pagos, obliga a las instituciones a hacer reservas. Es por eso que las tasas de interés que se cobran por parte de la banca tienen que ser altas y así justificar las reservas de riesgo”, explica Altamirano.

Las tasas de interés oscilarán entre 45% a 60% en 2014. Esta realidad protege de forma automática la recuperación en caso de mora.

El economista menciona que en la medida que la población y la inflación crezcan, de esa forma se necesita más capital de trabajo. En este punto, se incrementan las facilidades de acceso a las tarjetas de crédito para suplir las necesidades básicas de los clientes.

El especialista: LENIN PALENCIA, banquero hondureño

La emisión de las tarjetas de crédito en el país seguirá en aumento en 2014. El sistema bancario será sumamente agresivo, flexibilizando los parámetros de aceptación de riesgo para poder captar más tarjetahabientes e invirtiendo más en campañas, promocionarles productos, descuentos, servicios entre otros. Sin embargo, las instituciones bancarias deberán prepararse en el fortalecimiento de sus reservas de dudosos recaudos, ya que la tarjeta de crédito es un producto de alto riesgo para los bancos, porque puede derivar más problemas de mora y enfrentar algunas pérdidas.

Los efectos de la nueva Ley de Tarjetas de Crédito ha provocado un equilibrio en el cliente en cuanto a los costos que representa. Los bancos han disminuido su rentabilidad en tarjetas de crédito y para compensar los niveles de ganancia que tenían antes de esta nueva ley tienen que hacerlo ahora por medio de volumen, lo que los lleva a usar una estrategia de crecimiento en este portafolio.