San Pedro Sula, Honduras.

Atrás quedó el tiempo en que era imprescindible tener uno o dos avales para acceder a un préstamo de consumo. La banca privada hondureña ha flexibilizado los requisitos y extendido los plazos de pago, aumentando la colocación de fondos que el año anterior alcanzó 45,358 millones de lempiras.

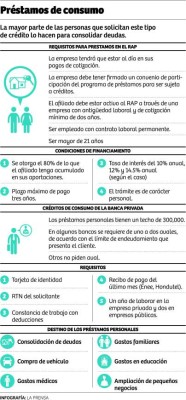

Basta con presentar una copia de identidad, copia del RTN numérico, copia de un recibo público (agua, luz o teléfono), constancia de trabajo con deducciones y tener un año de antigüedad laboral para optar a los créditos que van de L20 mil hasta L300 mil con tasas de 10, 27, 37 y 40% anual a plazos de entre 12 y 60 meses. Los desembolsos de los fondos tardan un máximo de seis días hábiles.

Hay financiamientos que superan los 400 mil lempiras, pero a partir de ese monto se requiere aval.

Otras opciones

A inicios de 2014, el Régimen de Aportaciones Privadas (RAP) habilitó la cartera de créditos personales, permitiendo a los afiliados solicitar el 80% del acumulado de sus aportaciones a tasas de 10% para personas que ganan entre uno y dos salarios mínimos; 12% para los de tres y cuatro salarios, y 14.5% arriba de cinco salarios, a un plazo máximo de pago de 36 meses.

“El programa tiene 24 meses de estar funcionando. A junio ya teníamos colocado el 20% de lo que se destinó para este tipo de financiamientos”, explica Arelí Salgado, jefe de créditos del RAP.

Solo se requiere la constancia de deducciones de la empresa donde labora y la copia de la identidad para aplicar al programa. En este caso, el desembolso es más rápido, ya que solo tarda tres días a partir de la entrega de la solicitud.

“Las deducciones son por planilla. Es un trámite rápido. Hasta junio otorgamos alrededor de 224 millones de lempiras, beneficiando a unas 12 mil personas con montos promedio de L40 mil”, indica Salgado.

La mayoría de las solicitudes provienen de Tegucigalpa, San Pedro Sula y La Ceiba. El 35.5% de los créditos que aprobó el RAP tiene como destino la consolidación de deudas; mejoras de vivienda, 33%; capital de trabajo, 10%; educación, 10%; gastos médicos y otros, 4%, detalló la representante del RAP.

El dinero se va en deudas

Los préstamos de consumo, cuyo fin es consolidar deudas acumuladas en su mayoría por sobregiros con tarjetas de crédito, representa el 70% de los desembolsos, indica Lenín Palencia, asesor financiero.

Los solicitantes de estos financiamientos tienen un rango de 25 a 40 años de edad. “Son personas que no tienen todavía una responsabilidad y por eso hacen uso irresponsable de las tarjetas”.

Palencia dice que al consolidar varias obligaciones las personas adquieren un solo compromiso, que contiene todas las deudas en una sola cuota y a un plazo de pago más extenso. “El banco que aprueba el préstamo para consolidación de deuda paga el monto que las otras instituciones otorgaron y los interés generados. La deuda se traslada de varios acreedores a un solo acreedor”, recalca.

Mora

Representantes de la Comisión Nacional de Bancos y Seguros (CNBS) refieren que en el país hay tres centrales de riesgo, una regida por ellos, donde se registra el movimiento de todas las tarjetas de crédito y los préstamos vigentes.

Los otros burós, de índole privado, contienen información bancaria y comercial. “Las personas deben tener un buen récord en las tres centrales para ser sujetos a préstamos”, explicó el representante de CNBS.

Dentro de las centrales crediticias hay tres estatus de usuario: vigente, deuda atrasada y las deudas castigadas o judiciales. La última categoría es como un veto financiero en la banca.

Una persona aparece con “estatus de castigo” por el retraso de pago de un período de 180 días; la penalización dura cinco años, pero si se llega a un acuerdo de pago con la institución, se reduce a dos años.

Atrás quedó el tiempo en que era imprescindible tener uno o dos avales para acceder a un préstamo de consumo. La banca privada hondureña ha flexibilizado los requisitos y extendido los plazos de pago, aumentando la colocación de fondos que el año anterior alcanzó 45,358 millones de lempiras.

Basta con presentar una copia de identidad, copia del RTN numérico, copia de un recibo público (agua, luz o teléfono), constancia de trabajo con deducciones y tener un año de antigüedad laboral para optar a los créditos que van de L20 mil hasta L300 mil con tasas de 10, 27, 37 y 40% anual a plazos de entre 12 y 60 meses. Los desembolsos de los fondos tardan un máximo de seis días hábiles.

Hay financiamientos que superan los 400 mil lempiras, pero a partir de ese monto se requiere aval.

Otras opciones

A inicios de 2014, el Régimen de Aportaciones Privadas (RAP) habilitó la cartera de créditos personales, permitiendo a los afiliados solicitar el 80% del acumulado de sus aportaciones a tasas de 10% para personas que ganan entre uno y dos salarios mínimos; 12% para los de tres y cuatro salarios, y 14.5% arriba de cinco salarios, a un plazo máximo de pago de 36 meses.

“El programa tiene 24 meses de estar funcionando. A junio ya teníamos colocado el 20% de lo que se destinó para este tipo de financiamientos”, explica Arelí Salgado, jefe de créditos del RAP.

Solo se requiere la constancia de deducciones de la empresa donde labora y la copia de la identidad para aplicar al programa. En este caso, el desembolso es más rápido, ya que solo tarda tres días a partir de la entrega de la solicitud.

“Las deducciones son por planilla. Es un trámite rápido. Hasta junio otorgamos alrededor de 224 millones de lempiras, beneficiando a unas 12 mil personas con montos promedio de L40 mil”, indica Salgado.

La mayoría de las solicitudes provienen de Tegucigalpa, San Pedro Sula y La Ceiba. El 35.5% de los créditos que aprobó el RAP tiene como destino la consolidación de deudas; mejoras de vivienda, 33%; capital de trabajo, 10%; educación, 10%; gastos médicos y otros, 4%, detalló la representante del RAP.

Al “estatus de castigo” se entra por el retraso de pago de un período de 180 días. Para salir hay que esperar cinco años. Foto: Yoseph Amaya

|

Los préstamos de consumo, cuyo fin es consolidar deudas acumuladas en su mayoría por sobregiros con tarjetas de crédito, representa el 70% de los desembolsos, indica Lenín Palencia, asesor financiero.

Los solicitantes de estos financiamientos tienen un rango de 25 a 40 años de edad. “Son personas que no tienen todavía una responsabilidad y por eso hacen uso irresponsable de las tarjetas”.

Palencia dice que al consolidar varias obligaciones las personas adquieren un solo compromiso, que contiene todas las deudas en una sola cuota y a un plazo de pago más extenso. “El banco que aprueba el préstamo para consolidación de deuda paga el monto que las otras instituciones otorgaron y los interés generados. La deuda se traslada de varios acreedores a un solo acreedor”, recalca.

Mora

Representantes de la Comisión Nacional de Bancos y Seguros (CNBS) refieren que en el país hay tres centrales de riesgo, una regida por ellos, donde se registra el movimiento de todas las tarjetas de crédito y los préstamos vigentes.

Los otros burós, de índole privado, contienen información bancaria y comercial. “Las personas deben tener un buen récord en las tres centrales para ser sujetos a préstamos”, explicó el representante de CNBS.

Dentro de las centrales crediticias hay tres estatus de usuario: vigente, deuda atrasada y las deudas castigadas o judiciales. La última categoría es como un veto financiero en la banca.

Una persona aparece con “estatus de castigo” por el retraso de pago de un período de 180 días; la penalización dura cinco años, pero si se llega a un acuerdo de pago con la institución, se reduce a dos años.

y Stanley Fischer son parte del circulo cercano de Janet Yellen en el seno de la Fed.")