Washington, Estados Unidos

La Reserva Federal de Estados Unidos afronta un desafío de comunicación esta semana, cuando celebre su reunión de política monetaria y deba explicar sus planes sobre tasas de interés.

Sus proyecciones actualizadas podrían mostrar una economía en vías de volver a la normalidad para 2016, pero sus previsiones sobre las tasas de interés de corto plazo podrían mostrar niveles bastante bajos para entonces. Su reto es encontrar la manera de justificar el plan de mantener bajas las tasas de interés en circunstancias que sus propias estimaciones sugieren una economía en recuperación.

En las últimas semanas, los inversionistas y otros observadores han pasado por alto este dilema y se han concentrado en otros dramas del banco central. Uno de ellos es la incertidumbre sobre a quién elegirá el presidente Barack Obama como sucesor de Ben Bernanke al frente de la Fed, especialmente ahora que Lawrence Summers, un ex asesor económico del presidente que era uno de los favoritos para el puesto, se ha retirado de la carrera.

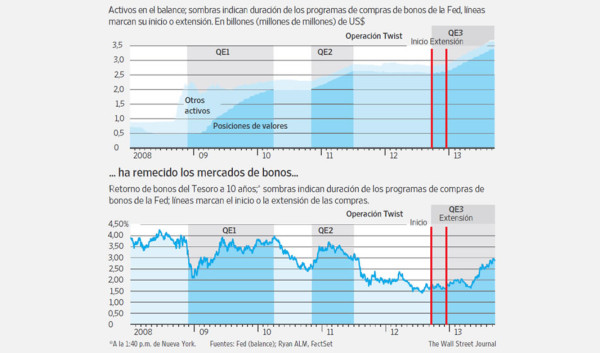

La otra cuestión es si el banco central estadounidense decidirá durante esta reunión si empezará a reducir su programa de compras de bonos por US$85.000 millones al mes, también conocido como relajación cuantitativa (QE por sus siglas en inglés), según recientes entrevistas con autoridades del organismo y sus declaraciones públicas.

De todos modos, el compromiso de mantener las tasas de interés bajas se mantiene firme dentro de la Fed, y sus representantes han estado buscando maneras de reforzar esa promesa.

“La política monetaria continuará siendo extraordinariamente estimuladora durante bastante tiempo”, dijo el presidente de la Fed de San Francisco, John Williams, en un discurso pronunciado este mes.

Conforme mejora la salud de la economía estadounidense, la Fed trata de dejar de enfatizar las compras de bonos, lo cual tiene costos y beneficios inciertos, para centrarse más en su promesa de mantener las tasas de corto plazo bajas. Pero tanto este compromiso como el programa de compra de bonos tienen el objetivo de generar una mayor tolerancia al riesgo en los mercados y estimular el endeudamiento, el gasto, la inversión y el crecimiento económico.

Desde diciembre de 2008, la Fed ha mantenido las tasas de interés a corto plazo en cerca de cero para apuntalar la economía estadounidense que se viene recuperando de una profunda recesión. En este contexto, ha prometido mantenerlas en cerca de cero hasta que la tasa de desempleo disminuya a 6,5% o menos, un umbral que la Fed espera cruzar para 2015. Aun así, la entidad se ha mostrado poco precisa a la hora de describir qué hará con las tasas cuando empiece a elevarlas.

Las directrices que marca la Fed sobre los tipos de interés a corto plazo tienen una influencia sustancial sobre cómo los mercados modifican las tasas a largo plazo, como las que se usan para hipotecas, préstamos para autos y créditos para empresas. Si los inversionistas dudan de las promesas de la Fed, podrían elevar las tasas de largo plazo, lo que encarecería el financiamiento para las compañías y los hogares y podría restarle fuerza a una recuperación que ya es titubeante.

Explicar el rumbo de las tasas en el futuro lejano se volverá más complicado cuando la Fed publiquesus previsiones para 2016 por primera vez el miércoles. Es probable que esos pronósticos muestren un desempleo dentro de un rango de 5,2% y 6%, considerado normal a largo plazo por las autoridades, y una inflación cercana a la meta de la Fed de 2%. La previsión más reciente publicada por el banco central, correspondiente a junio, estimó que la tasa de desempleo estaría en torno a 6% para el cuarto trimestre de 2015 y la inflación en cerca de 2%.

¿Qué hará la Fed para cuadrar una economía con un empleo casi pleno y una tasa de fondos federales (la de referencia) en niveles históricamente bajos? “Aquí hay una inconsistencia”, indica John Taylor, profesor de la Universidad de Stanford y uno de los críticos de las recientes políticas de la Fed. En su opinión, podría ser una fórmula para la inflación o la formación de burbujas de activos puesto que la política monetaria podría ser más relajada de lo que la economía amerita.

Las autoridades de la Fed han dado indicios de diferentes explicaciones sobre su hoja de ruta sobre las tasas de interés. Janet Yellen, vicepresidenta de la junta de la Fed y candidata a sustituir a Bernanke, hizo referencia en dos discursos de 2012 a modelos computacionales que funcionan casi como simuladores de vuelo. Arrojan estimados para la tasa de fondos federales que fomentan un desempleo bajo y una inflación estable en función de previsiones sobre cómo la economía se comporta normalmente. Estos modelos de “control óptimo” han resaltado los beneficios de mantener una tasa de referencia baja durante un lapso prolongado incluso si el desempleo cae.

Algunas teorías académicas respaldan este enfoque. Michael Woodford, de la Universidad de Columbia, argumenta desde hace años que cuando la economía es azotada por un golpe y las tasas de interés se precipitan a cero—tal como ocurrió en 2008— la mejor manera de reactivarla es prometer mantener las tasas en cerca de cero incluso después de que parezca que la economía se normaliza.

En todo caso, cuesta convencer a un público a menudo escéptico y a inversionistas perplejos con teorías académicas y modelos esotéricos. En la Fed también circula una explicación más sencilla: incluso si el desempleo desciende por debajo de 6% para 2016, la economía seguirá siendo afectada por las repercusiones de la crisis financiera de 2008 y 2009 y en continua necesidad de intereses bajos para estimular la actividad.

Una tasa normal de fondos federales podría ser de 4%, pero la economía no habrá vuelto a la normalidad para 2016 y necesitará el constante apoyo de una tasa inferior a ese nivel. Debido a que la economía aún afrontará obstáculos, las tasas bajas no provocarían presiones inflacionarias

, registra pérdidas técnicas y no técnicas, que rondan el 38%, esto representa uno de los principales desafíos para la sostenibilidad del sistema eléctrico. Entre las causas destacan el deterioro de la infraestructura, la falta de inversión en la modernización de la red y los altos niveles de conexiones irregulares en distintos sectores del país.")

. Este 30 de mayo viajó acompañado de su madre.")

informó que ha programado cortes de electricidad en varias zonas de Honduras para este lunes 1 de junio del presente año.")