Singapur.

Inversionistas intrépidos en busca de rendimientos más jugosos están apostando miles de millones de dólares a los mercados de frontera. Sin embargo, los gestores de grandes fondos advierten que las recientes alzas son demasiado buenas y demasiado rápidas.

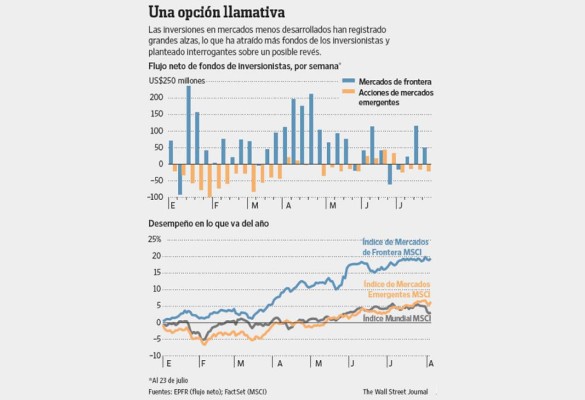

Fondos internacionales han depositado US$2.200 millones este año en mercados de frontera, los primos menores y menos conocidos de los mercados emergentes y que incluyen a países como Argentina y Vietnam. En comparación, US$720 millones fueron retirados de mercados emergentes, según EPFR, que hace seguimiento de la actividad de los fondos.

El resultado es un alza interanual de 19% en el Índice de Mercados de Frontera MSCI en lo que va del año, frente a un avance de apenas 6% en el Índice de Mercados Emergentes MSCI y de 2,2% en el barómetro global de referencia de MSCI. Eso convierte a los mercados de frontera en algunos de los de mejor desempeño, pero a su vez genera preocupación de que el motor de las ganancias sea la oleada de efectivo que fluye a estos mercados pequeños, y no sus mejores perspectivas de inversión.

El caudal de dinero ha sido prácticamente ininterrumpido, incluso en momentos en que Estados Unidos, algunos mercados de Europa y algunas partes del mundo emergente han empezado a tambalear.

“Hay un intento casi desesperado por parte de los inversionistas de conseguir las ganancias que han obtenido otros en mercados emergentes en la última década (y) un deseo auténtico de creer que pueden obtener rendimientos de entre 13% y 15%”, dice Kemal Ahmed, gerente de portafolio y jefe de inversiones de frontera en Investec Asset Management, una firma que administra US$123.000 millones alrededor del mundo.

La atracción a estos mercados de rápido crecimiento ha sido amplia. En junio, el fondo soberano de US$886.000 millones de Noruega, el más grande del mundo, agregó los mercados de frontera a su portafolio de inversiones.

El problema para muchos inversionistas es que las oportunidades en mercados de frontera son pocas y la competencia es feroz. La participación de capital extranjero en muchas compañías en el índice ya alcanzó los límites impuestos por los gobiernos.

Diez empresas constituyen más de 35% del Índice de Frontera de MSCI, según datos de MSCI, y las empresas de Kuwait equivalen a casi un cuarto de la capitalización de mercado del índice general. Nigeria representa un quinto.

La capitalización de mercado de todas las empresas incluidas en el Índice de Mercados de Frontera MSCI ronda los US$109.000 millones, según MSCI, frente a US$4 billones (millones de millones) en el índice de mercados emergentes. Dado el tamaño de los mercados, algunos inversionistas temen una repentina fuga de capitales. Ante una liquidez limitada, una ola de ventas rápidas podría derribar a los mercados de frontera, señalan.

Los gestores de fondos dicen que parte de la razón por la que los mercados de frontera han tenido un desempeño tan bueno este año es que algunos países han sido reclasificados. Qatar y Emiratos Árabes Unidos fueron considerados lo suficientemente fuertes para ser ascendidos a estatus de emergentes en junio, lo que redujo el grupo de mercados de frontera y concentró el flujo de capital extranjero en menos países.

Las ganancias en los mercados de frontera restantes han sido amplificadas. En lo que va del año, el índice Hochiminh VN de Vietnam subió 20% y el KSE 100 de Paquistán ha escalado 16%, mientras que el índice Merval de la Bolsa de Buenos Aires había avanzado 50% hasta el martes. En el primer semestre, los inversionistas en mercados de frontera seguidos por Morningstar Inc. promediaron un rendimiento de 9,8%, frente a 4,7% en el caso de los mercados desarrollados.

Algunos fondos han podido registrar ganancias extraordinarias en los primeros seis meses de 2014, según Morningstar. Varios fondos de frontera gestionados por Schroders PLC, por ejemplo, han logrado retornos de entre 15% y 19%.

Thomas Vester, director ejecutivo global de LGM Investments, que es parte de BMO Global Asset Management, señala que la inversión en mercados de frontera sigue ofreciendo oportunidades a aquellos que pueden sortear los desafíos políticos y de gobierno corporativo que presentan estos países.

Las valuaciones en mercados de frontera no parecen excesivamente altas, con retornos de dividendos de alrededor de 4%, frente a 2,5% en mercados emergentes, dice Vester. LGM tiene US$881 millones invertidos en fondos de mercados de frontera. Entre los países predilectos de Vester figuran Vietnam, Bangladesh y Paquistán.

De todos modos, advierte, el resultado de salir en busca de altos retornos es que el dinero está yendo a parar a “compañías menos prudentes”. Los fondos se están dirigiendo a inversiones de renta fija en mercados de frontera, así como acciones, señala.

Ecuador, por ejemplo, vendió en junio US$2.000 millones en bonos a 10 años de categoría chatarra, sólo ocho años después de caer en cesación de pagos sobre una deuda de US$3.200 millones. La venta se realizó un día después de que Kenia emitió una cantidad similar, que atrajo US$8.000 millones en pedidos.

Otros inversionistas son más cautelosos. “La creación de una enorme liquidez masiva en EE.UU., Europa y Japón, generada por políticas de relajación cuantitativa y tasas de interés de 0%, ha bajado la vara de los retornos de los inversionistas y sólo bastan flujos de capital muy pequeños para empujar al alza estos mercados”, dice Peter Marber, gestor de fondos de Loomis Sayles & Co. en EE.UU., que administra alrededor de US$221.000 millones.

Marber gestiona inversiones tanto en mercados de frontera como emergentes y dice que prefiere los emergentes este año porque su desempeño relativamente pobre frente a otras clases de activos ha aumentado su atractivo en cuanto al precio.

Los inversionistas deben recordar que los mercados de frontera son altamente volátiles y riesgosos, advierte Marber. “Con los mercados de frontera no se admiten devoluciones”, asegura.

Inversionistas intrépidos en busca de rendimientos más jugosos están apostando miles de millones de dólares a los mercados de frontera. Sin embargo, los gestores de grandes fondos advierten que las recientes alzas son demasiado buenas y demasiado rápidas.

Fondos internacionales han depositado US$2.200 millones este año en mercados de frontera, los primos menores y menos conocidos de los mercados emergentes y que incluyen a países como Argentina y Vietnam. En comparación, US$720 millones fueron retirados de mercados emergentes, según EPFR, que hace seguimiento de la actividad de los fondos.

El resultado es un alza interanual de 19% en el Índice de Mercados de Frontera MSCI en lo que va del año, frente a un avance de apenas 6% en el Índice de Mercados Emergentes MSCI y de 2,2% en el barómetro global de referencia de MSCI. Eso convierte a los mercados de frontera en algunos de los de mejor desempeño, pero a su vez genera preocupación de que el motor de las ganancias sea la oleada de efectivo que fluye a estos mercados pequeños, y no sus mejores perspectivas de inversión.

El caudal de dinero ha sido prácticamente ininterrumpido, incluso en momentos en que Estados Unidos, algunos mercados de Europa y algunas partes del mundo emergente han empezado a tambalear.

“Hay un intento casi desesperado por parte de los inversionistas de conseguir las ganancias que han obtenido otros en mercados emergentes en la última década (y) un deseo auténtico de creer que pueden obtener rendimientos de entre 13% y 15%”, dice Kemal Ahmed, gerente de portafolio y jefe de inversiones de frontera en Investec Asset Management, una firma que administra US$123.000 millones alrededor del mundo.

La atracción a estos mercados de rápido crecimiento ha sido amplia. En junio, el fondo soberano de US$886.000 millones de Noruega, el más grande del mundo, agregó los mercados de frontera a su portafolio de inversiones.

El problema para muchos inversionistas es que las oportunidades en mercados de frontera son pocas y la competencia es feroz. La participación de capital extranjero en muchas compañías en el índice ya alcanzó los límites impuestos por los gobiernos.

Diez empresas constituyen más de 35% del Índice de Frontera de MSCI, según datos de MSCI, y las empresas de Kuwait equivalen a casi un cuarto de la capitalización de mercado del índice general. Nigeria representa un quinto.

La capitalización de mercado de todas las empresas incluidas en el Índice de Mercados de Frontera MSCI ronda los US$109.000 millones, según MSCI, frente a US$4 billones (millones de millones) en el índice de mercados emergentes. Dado el tamaño de los mercados, algunos inversionistas temen una repentina fuga de capitales. Ante una liquidez limitada, una ola de ventas rápidas podría derribar a los mercados de frontera, señalan.

Los gestores de fondos dicen que parte de la razón por la que los mercados de frontera han tenido un desempeño tan bueno este año es que algunos países han sido reclasificados. Qatar y Emiratos Árabes Unidos fueron considerados lo suficientemente fuertes para ser ascendidos a estatus de emergentes en junio, lo que redujo el grupo de mercados de frontera y concentró el flujo de capital extranjero en menos países.

Las ganancias en los mercados de frontera restantes han sido amplificadas. En lo que va del año, el índice Hochiminh VN de Vietnam subió 20% y el KSE 100 de Paquistán ha escalado 16%, mientras que el índice Merval de la Bolsa de Buenos Aires había avanzado 50% hasta el martes. En el primer semestre, los inversionistas en mercados de frontera seguidos por Morningstar Inc. promediaron un rendimiento de 9,8%, frente a 4,7% en el caso de los mercados desarrollados.

Algunos fondos han podido registrar ganancias extraordinarias en los primeros seis meses de 2014, según Morningstar. Varios fondos de frontera gestionados por Schroders PLC, por ejemplo, han logrado retornos de entre 15% y 19%.

Thomas Vester, director ejecutivo global de LGM Investments, que es parte de BMO Global Asset Management, señala que la inversión en mercados de frontera sigue ofreciendo oportunidades a aquellos que pueden sortear los desafíos políticos y de gobierno corporativo que presentan estos países.

Las valuaciones en mercados de frontera no parecen excesivamente altas, con retornos de dividendos de alrededor de 4%, frente a 2,5% en mercados emergentes, dice Vester. LGM tiene US$881 millones invertidos en fondos de mercados de frontera. Entre los países predilectos de Vester figuran Vietnam, Bangladesh y Paquistán.

De todos modos, advierte, el resultado de salir en busca de altos retornos es que el dinero está yendo a parar a “compañías menos prudentes”. Los fondos se están dirigiendo a inversiones de renta fija en mercados de frontera, así como acciones, señala.

Ecuador, por ejemplo, vendió en junio US$2.000 millones en bonos a 10 años de categoría chatarra, sólo ocho años después de caer en cesación de pagos sobre una deuda de US$3.200 millones. La venta se realizó un día después de que Kenia emitió una cantidad similar, que atrajo US$8.000 millones en pedidos.

Otros inversionistas son más cautelosos. “La creación de una enorme liquidez masiva en EE.UU., Europa y Japón, generada por políticas de relajación cuantitativa y tasas de interés de 0%, ha bajado la vara de los retornos de los inversionistas y sólo bastan flujos de capital muy pequeños para empujar al alza estos mercados”, dice Peter Marber, gestor de fondos de Loomis Sayles & Co. en EE.UU., que administra alrededor de US$221.000 millones.

Marber gestiona inversiones tanto en mercados de frontera como emergentes y dice que prefiere los emergentes este año porque su desempeño relativamente pobre frente a otras clases de activos ha aumentado su atractivo en cuanto al precio.

Los inversionistas deben recordar que los mercados de frontera son altamente volátiles y riesgosos, advierte Marber. “Con los mercados de frontera no se admiten devoluciones”, asegura.