Tegucigalpa, Honduras.

La adquisición de una vivienda propia y digna sigue siendo un sueño largamente acariciado para millones de hondureños.

Tulio Said, es un joven de 23 años, que labora como taxista en la capital hondureña, pero que debido a sus exiguos ingresos no tiene la menor posibilidad de acceder a un crédito bancario que le permita comprar una casa propia.

“No tengo vivienda y por ahora vivo con mi mamá, aspiro a tener una casa con un pago poco bajo para poder pagarla”, comentó el joven.

Said indicó que tiene que compartir sus pocos ingresos con el propietario del taxi en el que se gana la vida y lo poco que le queda al final del día solo le sirve para el sustento diario.

Similar condición es la de Vilma Elena Ramos, una mujer de mediana edad dedicada a la venta de frutas en las calles de la ciudad, quien dijo que posee una maltrecha casa en la marginal colonia Policarpo Paz García, pero carece del dinero para mejorarla.

“Tengo una casita pero las láminas y la madera están todas podridas, he pedido ayuda a la coordinadora política de mi colonia para que me consiga las láminas y la madera con el Gobierno, pero solo casaca me han dado”, comentó.

Ambos forman parte de ese creciente sector de la población hondureña que ha perdido la esperanza de coronar su anhelado sueño de poseer un techo digno en donde cobijarse con sus hijos.

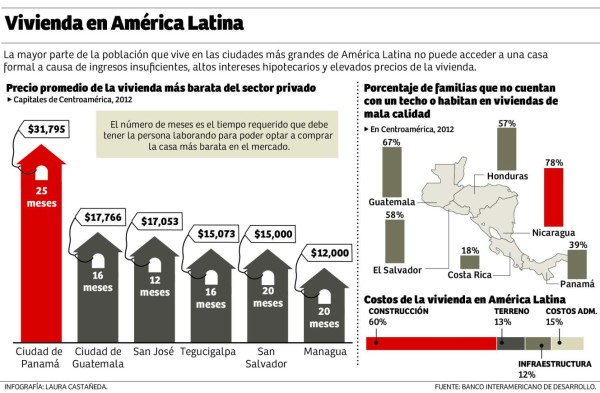

En los últimos años la población de Honduras aumentó a una tasa del 2.4% anual, mientras que el crecimiento urbano se ubicó en un 4%, lo que duplicará la población urbana actual en los próximos 20 años, según datos del Banco Interamericano de Desarrollo (BID).

La mayoría de las 35,000 nuevas familias urbanas, que se estima que se forman cada año en el país, son pobres y el 80 por ciento de ellas gana menos de 200 dólares por mes, lo que implica que la capacidad de invertir en una vivienda es muy baja.

Déficit habitacional

Silvio Larios, gerente general de la Cámara Hondureña de la Industria de la Construcción (Chico) indicó que las principales causas que limitan el acceso de los hondureños a una vivienda social son los altos intereses y el limitado acceso al crédito que ofrece la banca privada, cuyos ejecutivos prefieren destinar sus dineros al consumo.

“La banca prefiere 100 millones de veces prestar su dinero a tarjetas de crédito en donde tienen una recuperación mucho más inmediata y unas altas tasas de rendimiento, que cumplir su fin de captar fondos de los ahorrantes y prestarlos para el sector vivienda. Algunos dicen que prestan al rubro de vivienda, pero lo hacen al sector de menor riesgo”, criticó.

Sectores desprotegidos

La gente que se ubica en la clase baja, media baja y media ha sido poco atendida por el sector financiero, ya que los bancos se han orientado a los sectores que tienen mayor capacidad de pago y a eso obedece el ensanchamiento del déficit habitacional que impera en el país.

Como ejemplo, Larios expuso que el déficit habitacional en Honduras en este momento es de más de 500,000 unidades habitacionales, de las cuales 400,000 corresponden a vivienda social para familias de bajos ingresos y 100,000 para la clase media.

Adicionalmente se requiere la pronta atención de 1.3 millones de viviendas que necesitan mejoras y ampliaciones, pero cuyos propietarios no pueden hacerlo por las altas tasas de interés que aplican los bancos.

“Los bancos aplican altas tasas a periodos de tiempo muy cortos y lo que se busca para ofrecer mayores facilidades para la gente es aumentar el periodo de tiempo que podría ser pasarlo de 15 a 20 años e inclusive a 25 años plazo, con tasas preferenciales del 10, 11 y 11.5%”, sugirió.

En torno a los incentivos, reconoció que hay algunas facilidades que ofrece el Estado como el acceso al crédito para la vivienda social hasta un monto de 600,000 lempiras y algunos subsidios a las parejas de menores ingresos, pero consideró que se debe trabajar en ampliar los accesos al crédito y reducir las tasas de interés a menos del 10 y 11%.