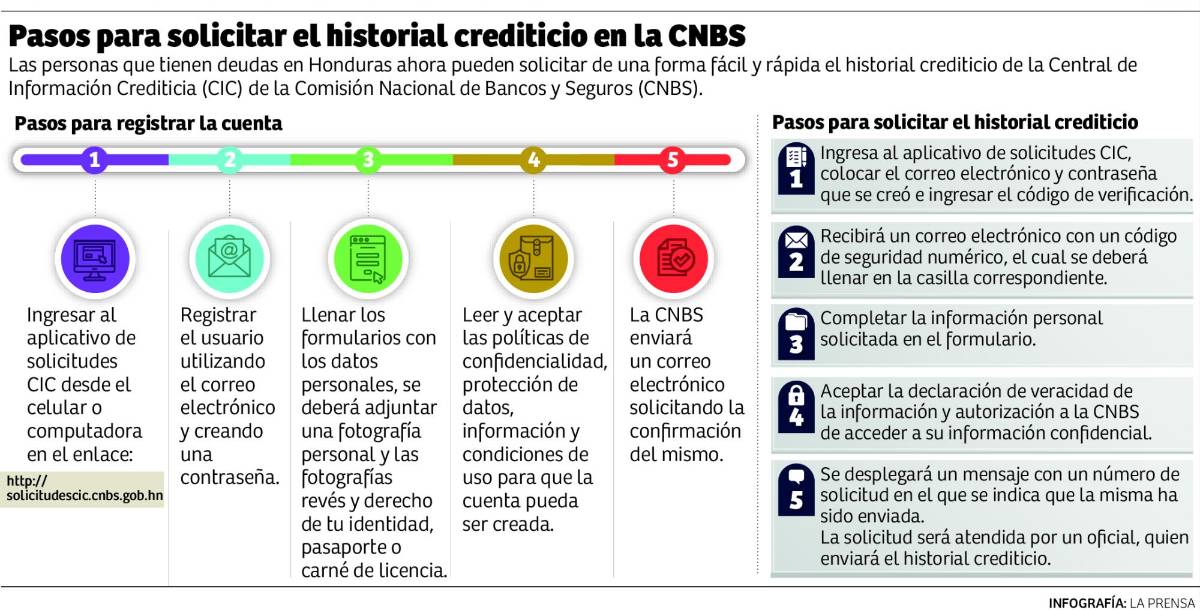

La Comisión Nacional de Bancos y Seguros (CNBS) reformó algunas normas a las centrales de información crediticia y a los requisitos para el acceso al crédito con el objetivo de disminuir el tiempo de permanencia de la información negativa en el historial crediticio y eliminar algunos documentos para el otorgamiento de créditos.

Entre estas reformas está que la información negativa de los comerciantes que hayan presentado problemas de pago, pero que logran cancelar su deuda, no aparecerá al mes siguiente de finiquitar el monto adeudado; siempre y cuando el origen de los fondos que se utilicen para pagar la cancelación no provenga de refinanciamiento o readecuación.

Otra de las reformas es que para quienes no pagaron un crédito y el saldo de capital es menos a $3,000 (L73,500), la información se reflejará por dos años en lugar de cinco años que se mostraba anteriormente.

Datos

150,222 deudores se beneficiarán de forma inmediata al disminuir la permanencia de la información negativa de cinco a dos años en el historial crediticio.

778,000 personas están pagando sus deudas en tiempo y forma, pero casi 220,000 están morosas o tienen problemas para pagar sus deudas, según la CNBS.

Estas reformas se aplican para la Gestión de Información Crediticia y el reglamento para la autorización y funcionamiento de las centrales de riesgo privadas Equifax y TransUnion.

La otra reforma que se realizó fue para la evaluación y clasificación de cartera crediticia y norma para la gestión del riesgo de crédito en el sector agropecuario.

Con la reforma se eliminan los requisitos documentales establecidos por la CNBS, por lo cual cada institución supervisada establecerá los requisitos documentales que solicitará a sus clientes para el otorgamiento de créditos, formando expedientes a la medida según el tipo de crédito y las características de cada deudor.El sistema financiero hondureño registra a 996,826 deudores, siendo solo 1% personas jurídicas y el 99% personas naturales.

Según la CNBS, el 78.2% de los deudores están en la categoría I, denominada créditos buenos, es decir que pagan a tiempo sus deudas.

El 7.2% está en categoría II, que tienen incumplimiento o retraso en los pagos y el 14.6% restante está en las categorías III, IV y V, que indica una dudosa recuperación del dinero prestado.

y L121.32 (en Tegucigalpa). Fotografía: EFE")

en una fotografía de archivo.")

durante la administración anterior anunciaron que la construcción del tramo La Barca-El Progreso ya había comenzado, incluso con la presencia de maquinaria. Sin embargo, empresarios señalaron que únicamente se realizaban trabajos de limpieza y cuestionaron el anuncio, al considerar que tuvo fines políticos de cara al proceso electoral.")