Hasta cuatro millones de lempiras al año dejan los fraudes cometidos con tarjetas de crédito a nivel nacional, según estimaciones de la Dirección General de Investigación Criminal, Dgic.

Esa cifra representa el total de las pérdidas reportadas a las autoridades, por lo que la cantidad real pudiera ser aún mayor si se toman en cuenta los casos que no se denuncian.

“Es importante notificar de inmediato en caso de pérdida o robo, para reportar que ellos no han hecho esas compras”, dijo un agente de la Dgic que aceptó dar declaraciones a condición de emitir su nombre.

Cuanto más pronto se reporte el robo o la pérdida, tanto más posibilidad tiene el afectado de evitar el pago de cargos en los que no ha incurrido.

Delito en aumento

De acuerdo con el Departamento de Delitos Financieros de la Dirección de la Dgic, este tipo de ilícito ha aumentado, especialmente en los últimos meses.

La fuente de la Dgic informó que en lo que va del año, las denuncias recibidas en esa agencia de investigación suman 1.5 millones de lempiras, totalizando aproximadamente 4 millones a lo largo de los 12 meses precedentes.

La fuente destacó que la mayor parte de esas pérdidas recaen sobre una misma empresa; en este caso, tener una mayor número de clientes que la competencia es un factor que incrementa las posibilidades de sufrir robo o fraude crediticio.

Modalidades de fraude

La Dgic explica que los delitos cometidos con tarjetas de crédito se dividen en por lo menos tres categorías. La primera se refiere a la copia de los datos de la banda magnética de la tarjeta mediante un dispositivo electrónico, operación a la que se conoce como “clonación”, y a la que corresponde el 70% de los casos de fraude con tarjetas.

La segunda modalidad es la que se comete cuando una persona solicita una tarjeta y presenta documentación falsa sobre su identidad y situación laboral; es una estafa tan elaborada que cuando la empresa emisora de tarjetas verifica la información, los cómplices del estafador atienden las llamadas de la empresa y “confirman” la información falsa. Por supuesto, una vez emitida la tarjeta, el límite de crédito es consumido y luego nadie aparece para pagar el estado de cuenta. Una tercera modalidad es el clásico robo o asalto.

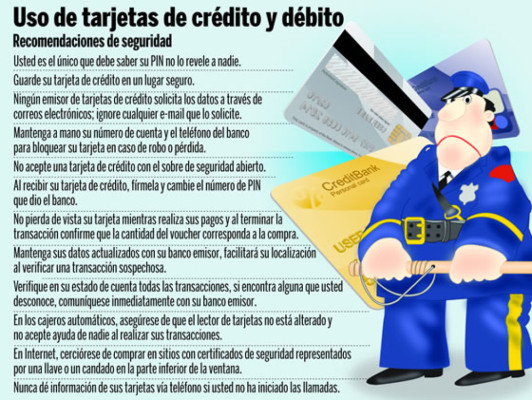

Protéjase

Los emisores de tarjetas, por lo general, ofrecen a sus clientes un seguro de cobertura, conocido como FRE, por Fraude, Robo y Extravío, por lo que se paga un valor adicional. Este seguro, no obstante, tiene una cobertura limitada.

“Suyapa”, una víctima de robo de tarjeta cuyo nombre se ha cambiado para proteger su privacidad, relata que aunque ella había pagado el seguro FRE no pudo hacer uso de él debido a las circunstancias del robo.

“Cuando llego a reclamar a la empresa de tarjetas al día siguiente, me dicen que a pesar de haber pagado el FRE había perdido la cobertura porque había pasado mucho tiempo desde que me robaron la tarjeta y el momento en que reporté el robo”. De esto se concluye que ese tipo de seguro sólo es efectivo si el robo se reporta a los pocos minutos de haber ocurrido. Las aseguradoras ofrecen seguros de cobertura cuyo costo es un poco más elevado, pero cubre al cliente de los cargos fraudulentos hasta por 24 horas después del robo. La fuente de la Dgic, por su parte, recomienda no perder de vista la tarjeta, en especial al momento de pagar los consumos en restaurantes y gasolineras, lugares en los que se produce el mayor numero de incidentes de “clonación”.

La odisea de una víctima

“Me robaron la tarjeta en el bus, aproximadamente a la seis de la tarde. Llegué a mi casa poco después y me di cuenta de que no tenía el monedero”, relató una joven a la que, para proteger su privacidad, llamaremos “Suyapa”.

Tras descubrir el robo, una media hora después de haber ocurrido, “Suyapa” llamó inmediatamente a su emisor de tarjetas de crédito para reportar la pérdida y proceder a bloquearla, sin embargo, para ese momento, la persona o personas que le sustrajeron la tarjeta ya habían agotado prácticamente el límite de crédito.

“Tuve que pagar los cargos que los ladrones hicieron a mi tarjeta. Eran más de 5 mil lempiras”, refiere “Suyapa”.

La perjudicada refiere que aunque logró aclarar su situación, la empresa emisora envolvió su caso en una maraña administrativa.

“Me tuvieron en un papeleo por más de un año y fui en repetidas ocasiones para que me reembolsaran en dinero. Transcurrió un año y sólo me devolvieron una parte, lo demás lo perdí”, dice la víctima.

Aunque decidió seguir con los servicios de la misma empresa emisora, “Suyapa” decidió contratar un seguro de cobertura externo para protegerse por cualquier problema en el futuro.