San Pedro Sula, Honduras.

De cómo calcularlo, qué personas están exoneradas y quiénes no lo están son algunas de las preguntas que surgen con la ampliación de la base exenta del impuesto sobre la renta.

Para responderlas, LA PRENSA consultó algunas de estas dudas a la empresa asesora fiscal Grupo Capacita.

De cómo calcularlo, qué personas están exoneradas y quiénes no lo están son algunas de las preguntas que surgen con la ampliación de la base exenta del impuesto sobre la renta.

Para responderlas, LA PRENSA consultó algunas de estas dudas a la empresa asesora fiscal Grupo Capacita.

¿Quiénes pagan el ISR y quiénes no?

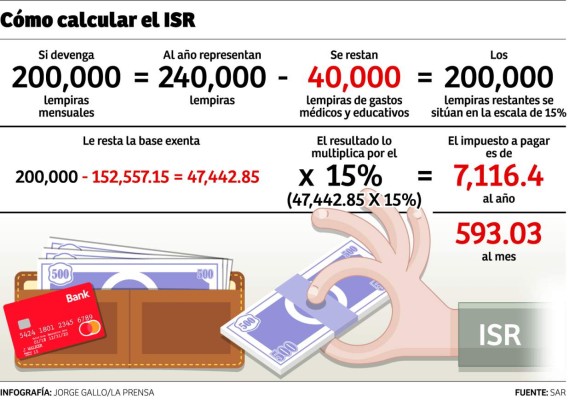

A partir de 2018 el monto exento del pago del ISR es de L152,557.15, ampliado con la partida de L40,000.00 anuales (un total L192,557.15) por gastos deducibles.

Como los educativos y por honorarios pagados a médicos, bacteriólogos, dentistas, hospitales, medicinas y otros profesionales residentes en el país por los servicios prestados al contribuyente o sus dependientes, sin necesidad de presentar comprobante alguno. Las personas con un ingreso mensual equivalente L16,046.43 en 2018 estarán exentas del pago del ISR.

¿Cómo calcular el porcentaje que deben pagar los comerciantes individuales?

Los comerciantes individuales pagan la misma cantidad que los asalariados ilustrados antes.

Con la diferencia que ellos pueden deducir o sumar a los L40,000 los gastos incurridos en el ejercicio de una profesión, arte u oficio, o en la explotación de un taller, debidamente comprobados.

¿Cómo se suman los 40,000 lempiras de gastos médicos y salud?

Los L40,000 se aplican de manera automática, ya que no se debe presentar comprobante alguno.

Las personas mayores de 60 años pueden sumar L30,000, de conformidad con la Ley del Adulto Mayor, también conocida como ley de la tercera edad. Además, se deben considerar las aportaciones realizadas a invalidez, vejez y muerte al IHSS, RAP, AFP privadas y colegios profesionales, entre otros.

¿Cuántos meses se gravan?

Se gravan los doce meses y el décimo tercer mes en concepto de aguinaldo, así como el décimo cuarto mes de salario, hasta por el monto de diez salarios mínimos promedio, en cada caso, a partir de cuyo monto serán gravables.

¿Hay personas que están exentas del ISR aunque tengan ingresos considerados en las escalas?

Las personas exentas de este pago son el Estado, los distritos, las municipalidades y demás instituciones autónomas y semiautónomas.

También las instituciones de beneficencia reconocidas por el Gobierno y las agrupaciones organizadas con fines científicos, políticos, religiosos, culturales o deportivos, y que no tengan por finalidad el lucro.

Además, la iglesia como institución, los miembros del cuerpo diplomático y consular.

Las asociaciones patronales o profesionales y los sindicatos obreros, en cuanto concierne a sus actividades no lucrativas, y los docentes en servicio por los sueldos que devengan en los mismos. Además, los maestros jubilados por las cantidades que perciban en concepto de jubilación.